Qu’est-ce que la TICPE (Taxe Intérieure de Consommation sur les Produits Energétique) ?

La TICPE, qui augmente chaque année depuis 2014, pèse fortement dans le budget énergétique des Français. Taxe quelquefois controversée, il convient de comprendre pourquoi elle a été créée, comment elle fonctionne et quels sont ses enjeux.

L’origine de la Taxe Intérieure de Consommation sur les Produits Energétique

La TICPE (Taxe intérieure de consommation sur les produits énergétiques) est un impôt prélevé sur les produits pétroliers ainsi que sur d’autres produits énergétiques mis en vente et destinés à être utilisés comme carburants ou combustibles de chauffage, selon l’Article 265 du Code des douanes.

Il s’agit d’une mesure qui remplace l’ancienne TIPP : Taxe Intérieure de consommation sur les Produits Pétroliers, mise en place en 1928 qui devait permettre à l’industrie du raffinage de pouvoir s’organiser.

Elle a été mise en place par l’administration des douanes. Son montant est décidée par la Loi de finances et peut également être majorée par les régions.

La raison de la création de la TICPE

La TICPE a été instaurée dans le but d’aider le financement du transfert de compétences des départements et les régions : financement RSA, réseaux routiers départementaux, formation professionnelle ainsi que des infrastructures de transport.

Elle permet également de financer en grande partie le budget de l’Etat. Elle se classe au 4ème ou 5ème rang des recettes publiques après la TVA, la CSG, l’impôt sur le revenu, l’impôt sur les sociétés et éventuellement la contribution économique territoriale.

La mise en application de cet impôt

La TICPE est définie chaque année. Elle est prélevée en fonction des volumes vendus, le montant fixé correspond à un montant par unité produite. La TICPE permet à l’Etat de récupérer une somme assez conséquente, par exemple 25,1 milliards d’euros par an selon le rapport Rabault 2014. La répartition de cette somme était la suivante :

- 13,7 milliards d’euros pour l’Etat

- 6,5 milliards d’euros pour les départements

- 4,9 milliards pour les régions.

Pour chaque carburant, le montant de la taxe est différent :

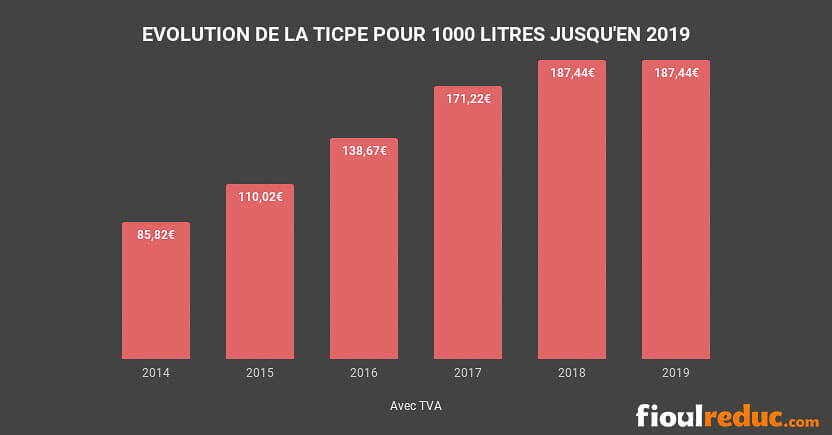

- TICPE FOD = 156,20 €/M3 + TVA 19.90 €/M3 => Hausse constatée à partir du 1er Janvier 2018

- TICPE GNR = 188,20 €/M3 + TVA 19.90 €/M3 => Hausse constatée à partir du 1er Janvier 2018

Attention : le gouvernement a décidé de supprimer la hausse de la taxe TICPE en 2019, pour calmer le mouvement des « gilets jaunes ». Au lieu de passer à 220,56 €/M3 au 1er janvier 2019 (TVA incluse), la taxe sur le fioul restera identique à 2018, soit 187,44€.

Comment est constituée la TICPE ?

La TICPE est constituée de la contribution climat énergie (CCE) depuis le 1er avril 2014. Il s’agit d’une adaptation de la taxe intérieure sur les produits énergétiques, également appelée « assiette » carbone ou taxe carbone. Elle est fixée en fonction de l’émission de CO2 liée à l’utilisation de produits énergétiques. La tonne de carbone est passée de 30,50€ en 2017 à 44,60€ en 2018 (+14,1€) et devrait, selon les objectifs écologiques du gouvernement, quadrupler entre 2016 et 2030 pour atteindre jusqu’à 100€.

Exigibilité de la TICPE

Les articles 158 quinquies et nonies du Code des douanes régissent la façon dont l’impôt est exigible :

- Lors de la mise à la consommation en France

- Lors de la constatation de manquants

- Lorsque les produits sont détenus en France à des fins commerciales alors qu’ils n’ont pas supporté l’impôt du pays

- Pour les produits déjà distribués dans un autre État membre, la taxe est exigible lors de leur réception en France.

Dans le cas d’utilisation de biocarburants et dans les différents secteurs tels que l’aviation, les bateaux, les transports routiers, les transports de personnes (transport en commun et taxis) ainsi que pour les agriculteurs, une réduction de la TICPE est possible en fonction de l’utilisation de ces produits énergétiques :

- Lorsque ces produits sont utilisés dans le transport aérien et maritime

- le transport routier et les exploitants de transport public

- Les exploitants de taxis

- Le transport fluvial de marchandises

- La navigation maritime et la pêche

- Pour les exploitants agricoles

Pour ce faire, il y a certaines règles bien définies à respecter :

- La demande peut être déposée jusqu’au 31 Décembre de l’année N+2

- Elle doit être faite par semestre en fonction de la consommation réelle

- Il est possible de faire plusieurs demandes en même temps

Il faudra de plus déposer l’ensemble des justificatifs nécessaires : copie de certificat d’immatriculation, un relevé d’identité bancaire ou postal (RIB, RIP), copie des factures d’achat qui mentionnent le lieu, la nature et le volume acheté, ainsi que la copie du contrat de crédit-bail ou du contrat de location.